中信证券被二股东减持,A股未来风格可能转换?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“牛市旗手”的龙头股中信证券(维权)(600030.SH),被二股东越秀资本(000987.SZ)减持了。

越秀资本11月12日披露,董事会拟同意公司及子公司,自董事会审议通过之日起至 2025 年 12 月31日期间在二级市场出售不超过中信证券总股本1%的股份。截至10月底,该公司共持有中信证券13.25亿股。

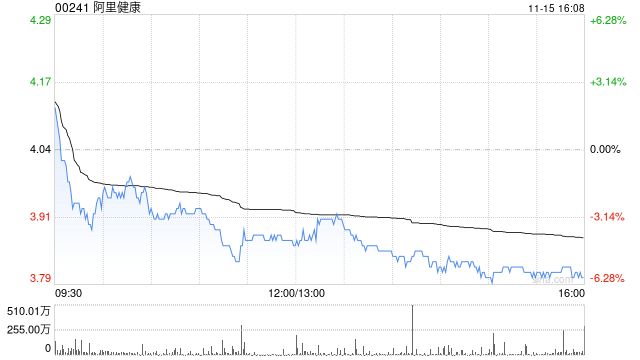

稍早前,中信证券一度创出历史新高。而在2015年初,该股也曾遭到高位减持。11月13日上午,中信证券下跌3.27%,报收32.82元。

龙头股遭到减持,券商股领涨的行情能否延续,对接下来的行情风格又将会如何影响?业内人士认为,中信证券虽遭减持,但减持比例有限,这预示了A股行情未来依然有上涨空间,但未来行情可能会出现风格转换。

越秀资本减持

越秀资本11月12日公告显示,截至当日,该公司已经出售了中信证券0.28亿股,占比0.19%的股份。

越秀资本2024年半年报显示,公司是广州市国资委下属多元金融上市平台,目前拥有“融资租赁、不良资产管理、投资管理+战略投资中信证券”的“3+1”核心产业结构,并控股期货、金融科技等业务单元的多元金融服务体系。

越秀资本持有的中信证券股份,主要来自后者收购广州证券时的定增。当年1月,中信证券以16.97元/股、134.6亿元的总价,向越秀金控(后更名为“越秀资本”)发行7.93亿股,作为收购广州证券的对价。此后,越秀资本在市场低迷时期多次增持中信证券。

第一财经梳理发现,相较于今年6月底,越秀资本对中信证券的持股比例并未发生变化。

截至2024年上半年末,越秀资本直接、间接合计持有中信证券13.25亿股,占中信证券总股本的8.94%,持股比例较年初提升0.26个百分点。而截至10月底,该公司及子公司合计持有中信证券13.25亿股,持股比例8.94%。其中包括A股9.31亿股、H股3.94亿股,持股比例分别为6.28%、2.66%。也就是说,越秀资本此次减持的0.28亿股,很可能是在11月期间减持。

越秀资本解释称,预计此次交易将带来良好投资收益,回收资金有助于该公司优化资产结构。该公司此前在半年报中提到,持有的中信证券股票,以权益法核算,当期确认投资收益9.03亿元。按市场价计算,该公司持有的中信证券,目前已增值近80%。

今年9月24日,降息降准等政策出台后,A股市场走势逆转。短短几个交易日,上证指数就在9月27日放量收复3000点,中信证券也在当天涨停,并在11月8日突破历史新高。11月12日,该股收盘价为33.93元。

鑫鼎基金首席经济学家胡宇向第一财经分析,中信证券复权后的股价已经创出历史新高,这个信号要引起市场重视。一般而言,龙头创出新高,也就说牛市行情已经很明显了,重要股东减持是不可避免的。不过,越秀资本未来一年减持比例仅1%,明年券商股可能依然有一定上升空间。

市场风格可能生变

有市场人士认为,越秀资本此次减持中信证券,与2015年1月中信集团方面减仓有些类似。而这一轮行情将会如何演绎、市场风格将会如何切换,投资者要考虑重新布局。

2015年1月13日至16日,中信股份减持中信证券合计3.48亿股,减持后,中信股份在中信证券的持股数量降为18.89亿股,持股比例由20.30%降至17.14%,仍为第一大股东。此后,市场风格出现明显变化,2014年底到2015年初表现较好的证券、保险接近“熄火”,2015年上半年创业板以及部分铁路相关板块领涨市场。

深圳市德远投资有限公司基金经理伍周认为,“A股2024年10月9日到11月8日的行情,机构资金没怎么动。某些上涨幅度较大的个股是牛散、游资、散户等共同买起来的,这段时间,A股主要是交易流动性,交易政策和经济预期,所以是弹性股票、成长风格股票占优,高股息股票表现落后。”他认为,中信证券、中芯国际等指标个股的股价创历史新高,东方财富交易量创历史新高,“科技+并购”等双主线批量诞生牛股,就是牛市初期的明显信号。

伍周预计,后续行情会轮到机构资金主导,尤其公募基金开始进入净申购的阶段,叠加经济基本面稍好转,就有主升浪行情。

“证券领涨期的风格,大多不是牛市最强风格”,信达证券策略分析师樊继拓说,A股投资者结构中,居民资金影响大于机构。随着股市供需结构的变化,特别是居民热情的回升,股市大概率已经进入牛市。

樊继拓分析,从过去牛市的历史来看,2014年第四季度,证券领涨(涨幅榜第一),市场整体风格偏大盘价值、金融,但随后半年,最强风格反而变成了小盘成长。2019年一季度,证券领涨(涨幅榜第二),市场风格偏大盘成长,随后的一年风格偏小盘成长。2020年7月,证券领涨,市场风格偏小盘成长、消费成长,但随后的行情,风格转变为大盘成长、周期成长。

樊继拓认为,在加大规模债务限额置换地方政府存量隐性债务背景下,中长期为地方政府垫资施工的企业应收账款情况有望改善,提升资产质量,从而改善净资产收益率和现金流。政策对于部分应收账款占营业收入或总资产比值较高,且地方政府财政支付欠款压力较大的企业存在积极影响,包括建筑、环保等。

经济学家、新金融专家余丰慧称,近期出台的一系列化债政策,旨在优化地方政府债务结构,防范化解财政风险,这对A股市场是偏积极信号,这些政策对市场来说是防守型的,旨在稳定宏观经济环境,减轻市场对未来不确定性的担忧。从后市展望来看,化债政策的实施将逐步改善市场预期,特别是对银行、基建等相关行业构成利好。